반응형

50대 노후 준비, 지금부터 해도 충분할까요?

시나리오로 보는 노후 준비의 중요성

"정년 5년 전, 아내와 둘이 식탁에 마주 앉았다. 그때 처음으로, 노후가 눈앞에 보였다."

이처럼 많은 50대가 실감하는 건 '노후는 먼 미래가 아닌 가까운 현실'이라는 점입니다.

늦었다고 생각될 수 있지만, 지금부터 시작하면 충분히 안정적인 노후를 설계할 수 있습니다.

특히 50대는 수입과 지출의 구조가 가장 명확한 시기로, 가장 현실적인 전략이 필요한 때입니다.

필수 체크리스트: 5가지 노후 준비 항목

항목 필요성 시작 방법

| 국민연금 점검 | 최소한의 안정 자산 | 예상 수령액 확인 후 연금 추가납입 고려 |

| 건강관리 | 장기 의료비 절감 | 건강검진 및 생활 습관 개선 시작 |

| 부채 정리 | 지출 구조 안정화 | 고금리 대출 상환 우선 진행 |

| 월 생활비 계산 | 생활 패턴 재설계 | 지출 항목 기록 및 예산 설정 |

| 자산 배분 점검 | 자산 증식 및 리스크 관리 | 안정형 투자로 분산 필요 |

"이 다섯 가지가 50대 노후 준비의 중심축입니다."

은퇴 후 생활비, 얼마가 적절할까?

예시 시나리오로 살펴보겠습니다.

- 1인 기준 평균 월 생활비: 약 120만 원

- 부부 기준 평균 월 생활비: 약 220만 원

- 의료비, 취미, 경조사비 포함 시 약 250~280만 원까지 상승 가능

이 수치는 현실적인 노후 예산 기준이며,

퇴직 후 연금이나 임대수익 등으로 이를 맞출 수 있어야 합니다. "내가 쓸 돈이 아니라, 매달 '들어올' 돈을 계획해야 합니다."

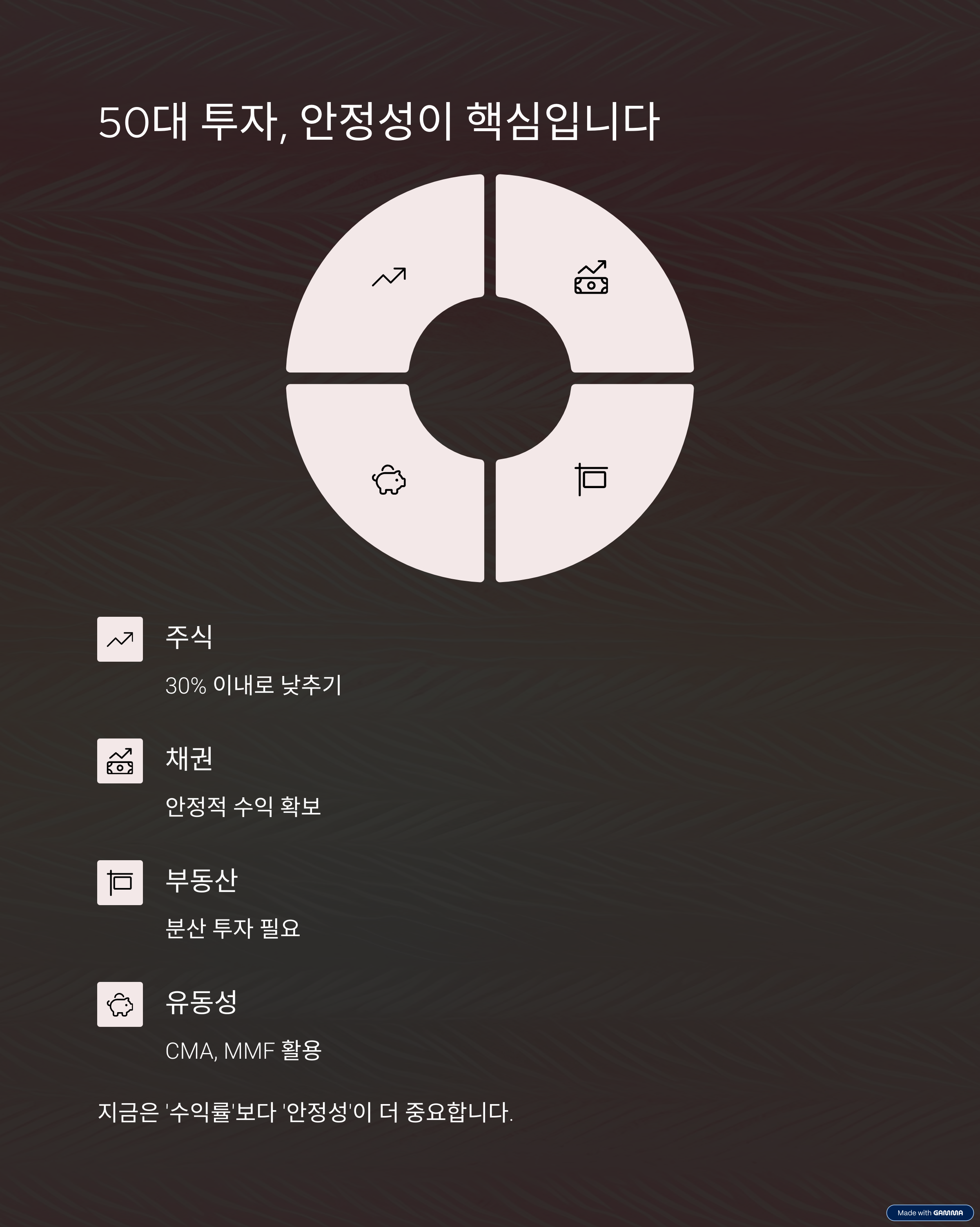

부채는 줄이고, 투자 자산은 옮겨야 할 때

Q. 50대인데 지금 투자해도 늦지 않나요?

A. 절대 그렇지 않습니다.

단, 공격적 투자가 아닌 안정적 분산 투자가 핵심입니다.

- 주식 비중은 30% 이내로 낮추고

- 채권, 연금, 부동산 등으로 다각화

- 단기 자금은 CMA나 MMF로 유동성 확보

지금 시점에서는 '수익률'보다 '안정성'이 더 중요합니다.

건강이 자산입니다: 의료비 대비 전략

의료비는 60대 이후 가장 큰 지출 항목입니다. 지금부터 건강 관리를 강화하면, 10년 뒤 큰 의료비를 줄일 수 있습니다.

- 매년 국가건강검진 활용

- 만성질환 관리에 집중

- 실손보험 보장 범위 점검 및 갱신 여부 확인

"건강은 자산입니다. 투자 대상 1순위입니다."

국민연금만으로 부족하다면? 부가 연금 전략

국민연금만으로는 평균 생활비의 60%도 충당이 어렵습니다.이럴 경우 부가 연금이 절실합니다.

- IRP(개인형 퇴직연금) 또는 연금저축보험 활용

- 세액공제까지 받을 수 있어 1석 2조

- 매달 30만 원씩만 10년 투자해도 노후 자금 마련 가능

Tip: 연금 수령 시기는 최대한 늦추면 더 유리합니다.

결론: 지금이 최적기입니다

50대는 노후 준비의 마지막 골든타임입니다. 늦지 않았습니다. 다만 '지금 바로' 시작해야 합니다.

"당신의 노후는 미래가 아니라, 지금 결정됩니다."

반응형

'건강 챙기기' 카테고리의 다른 글

| 눈 건강 지키는 습관, 백내장·치매까지 예방하는 방법 (0) | 2025.04.07 |

|---|---|

| 울쎄라 써마지 대신 선택한 피부관리 해법 🌟 (0) | 2025.04.03 |

| 🎃호박씨 효능 제대로 알고 먹자! (0) | 2025.03.28 |

| 🍋레몬수로 체내 산성화 줄이기! 비만 개선과 항산화까지 (0) | 2025.03.27 |

| 🍬 껌에서 미세플라스틱? 충격적인 진실 (0) | 2025.03.27 |